手取り20万円台の研修医が、銀行から数千万円を借りられる。

最初に聞いたとき、「そんな話あるの?」と思いました。でも調べていくと、不動産投資ローンには住宅ローンとは全く違うロジックがあって、それを理解すると「なるほど、だから借りられるのか」と腑に落ちたんです。

この記事では、不動産投資ローンの仕組みを住宅ローンとの違いから整理して、融資を受ける前に知っておくべきポイントをまとめます。

この記事でわかること

- 不動産投資ローンと住宅ローンの根本的な違い

- 融資審査で見られる3つのポイント

- 医師・会社員が融資を有利に進めるためのコツ

住宅ローンと不動産投資ローン、根本的に何が違うのか

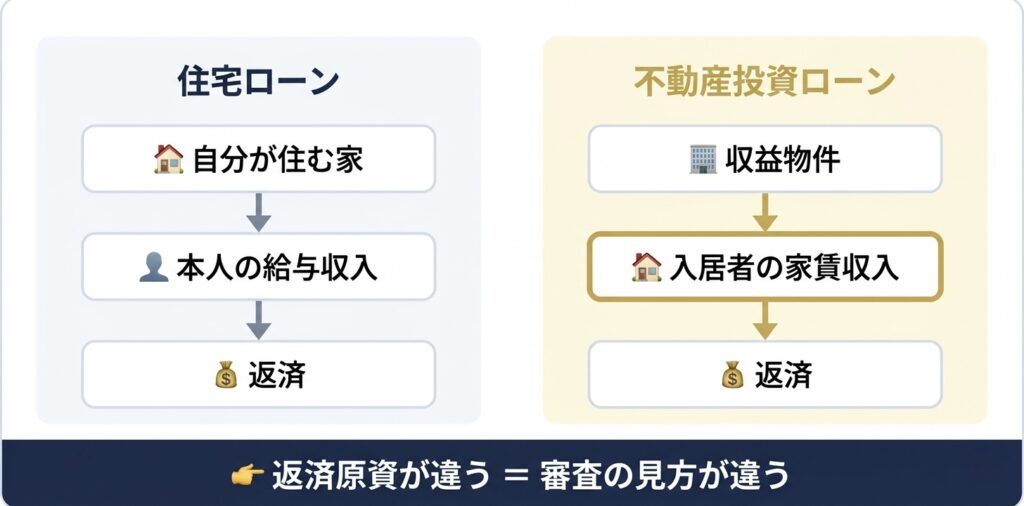

住宅ローンは「自分が住むための家を買うローン」。返済の原資は本人の給与収入です。

一方、不動産投資ローンは「収益物件を購入するためのローン」。返済の原資は家賃収入です。

ここが最大の違いで、この違いから審査の仕組みも全く変わってきます。

| 項目 | 住宅ローン | 不動産投資ローン |

|---|---|---|

| 目的 | 自分が住む家を買う | 収益物件を購入する |

| 金利(目安) | 0.3〜1.5%程度 | 1.5〜4.5%程度 |

| 返済原資 | 本人の給与 | 家賃収入(+給与) |

| 審査の重点 | 本人の属性・収入 | 物件の収益力+属性 |

| 融資期間 | 最長35年 | 15〜30年が多い |

| 自己資金 | 0〜10%程度 | 10〜30%程度 |

投資目的だからです。

銀行側から見ると、住宅ローンは「住む場所がなくなると困るから返済を頑張る」という心理的安全がある。投資ローンにはそれがない分、リスクを金利で回収しようとします。これ、地味に納得感のある構造なんですよね。

不動産投資の全体像をまだ掴めていない方は、こちらの記事から読むとスムーズです。

融資審査で見られる3つのポイント

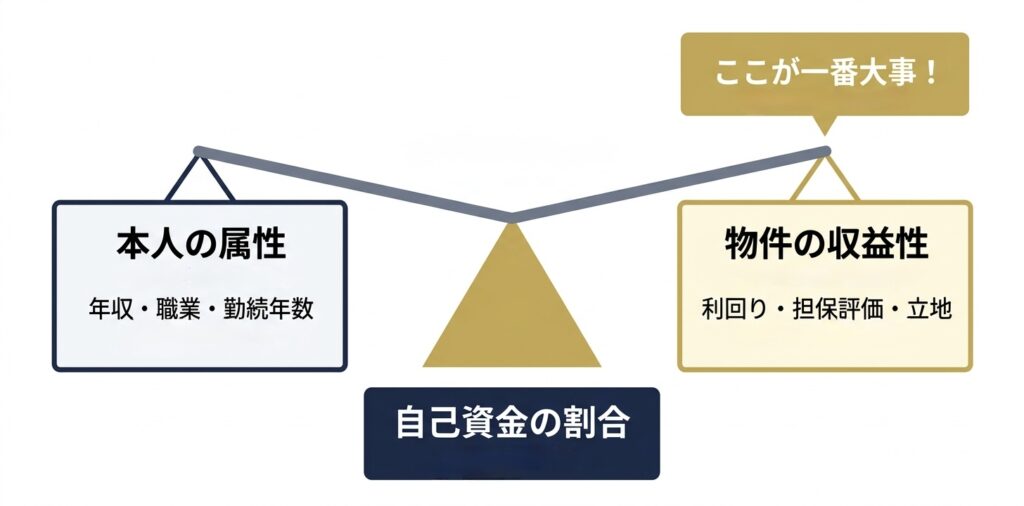

① 本人の属性(年収・職業・勤続年数)

医師・公務員・大手企業勤務は「属性が高い」と判断されやすいです。年収は高いほど有利ですが、勤続年数が短いと評価が下がる場合もあります。

研修医の場合は? 「年収は高いが勤続年数が短い」という独特のポジションです。金融機関によって評価が大きく分かれるので、1行で断られても気にしなくて大丈夫です。地方銀行よりノンバンク系の方が柔軟に対応してくれるケースが多い印象です。

② 物件の収益性(担保評価)

ここが住宅ローンとの最大の違いです。投資ローンでは、物件そのものが「ちゃんと稼げるか」を銀行が評価します。

銀行が物件を見る方法は主に2つあります。

| 評価方法 | 考え方 | 特徴 |

|---|---|---|

| 収益還元評価 | 家賃収入から物件の価値を逆算する | 利回りが高い物件ほど評価が上がる |

| 積算評価 | 土地と建物の資産価値で評価する | 都市圏の物件が有利になりやすい |

都市圏の物件は担保評価が出やすく、融資を引きやすい傾向があります。逆に地方の高利回り物件は、積算評価が低くなりやすく、融資額が期待より伸びないことがあります。

③ 自己資金の割合

フルローン(自己資金ゼロ)での融資は、審査のハードルがかなり上がります。

購入価格の10〜20%の自己資金を用意しておくのが目安です。

1,500万円の物件なら150〜300万円。頭金を入れることで月々の返済額が下がり、キャッシュフローの安全マージンも確保できます。

🔗 関連記事:不動産投資のランニングコスト全8項目|「思ったより手残りが少ない」を防ぐための完全リスト

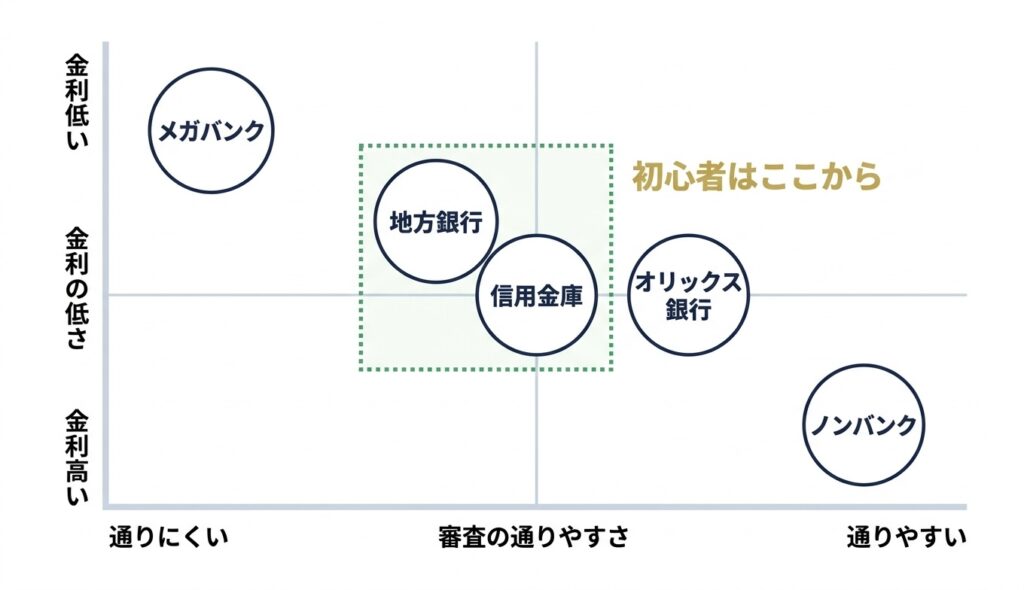

金融機関の種類と選び方

| 種類 | 特徴 | 向いているケース |

|---|---|---|

| メガバンク | 審査厳しめ・金利低め | 属性が高く、投資実績がある人 |

| 地方銀行 | 地元物件に強い | 地方物件を買う場合 |

| 信用金庫 | 柔軟な対応が多い | 初めての融資・小規模物件 |

| ノンバンク | 審査通りやすい・金利高め | 属性に不安がある場合 |

| オリックス銀行 | 投資用物件に特化 | 区分マンション投資初心者 |

初心者は地方銀行か信用金庫からスタートするのが現実的です。

メガバンクは2件目・3件目で実績ができてからの方が交渉しやすくなります。最初から最高の条件を引き出そうとするより、まず「融資を通す」経験を積むことが大事です。

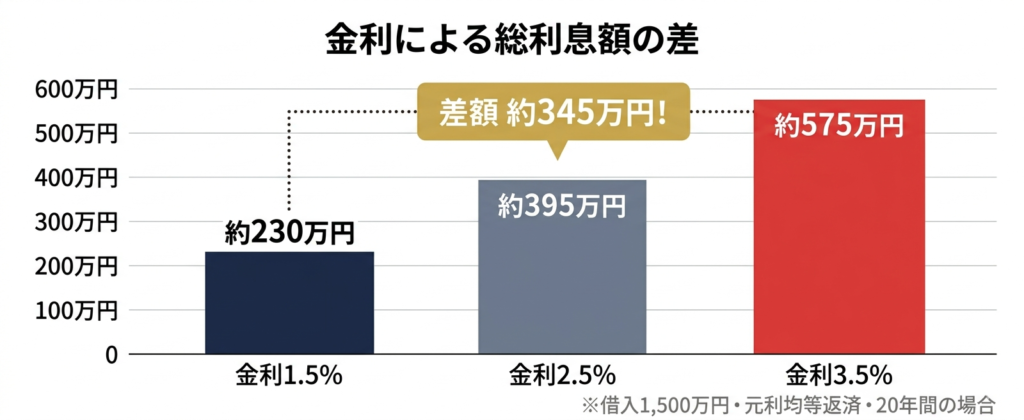

金利が1%違うと、20年間でいくら変わるのか

ここは具体的な数字で見てもらった方が実感が湧くと思います。

- 金利1.5% → 総利息 約230万円

- 金利2.5% → 総利息 約395万円

- 金利3.5% → 総利息 約575万円

金利が2%違うだけで、20年間の総利息は約345万円変わります

これ、ChatGPTに「金利別の返済シミュレーションを表で出して」と聞いたら10秒で出てきました。自分で電卓を叩くより圧倒的に早いです。

金利交渉のときに「この差額を知っているかどうか」で、銀行との会話の質がまるで変わると思います。

医師が融資を有利に進めるための3つのコツ

不動産投資において、医師は「属性が高い」と言われます。でも、それだけで融資が自動的に通るわけではありません。

コツ1:勤続年数の壁を越えてから動く

研修医1〜2年目よりも、後期研修以降の方が審査は通りやすいです。ここだけの話、焦って動くより属性を固める期間に勉強と資金準備を進める方が、長期的には有利です。

僕自身がまさに今この段階にいます。本を読んで、ChatGPTでシミュレーションして、毎月コツコツ貯める。地味ですけど、この準備期間があるからこそ物件を冷静に見られるようになったと感じています。

コツ2:自己資金を先に貯める

月5万円の積立でも、2年で120万円になります。これを頭金の一部にするだけで、融資審査の通過率が上がり、月々のキャッシュフローも改善します。

新NISAの積立とは別枠で「不動産投資用の頭金口座」を作っておくと、資金の使途が明確になります。

SBIネット銀行のハイブリッド預金など、普通預金より少し金利が良い場所に置いておくのも一つの手です。

コツ3:複数の金融機関に相談する

1行に断られても終わりではありません。審査基準は金融機関によってかなり異なります。

しかし、「物件も決まっていない、具体的な計画もない」状態で銀行に相談しても、実のある話にはなりません。先に物件の目星をつけてから相談に行く方が、話が一気に具体的になります。

物件の目星をつけるためのAI活用法はこちらにまとめています。

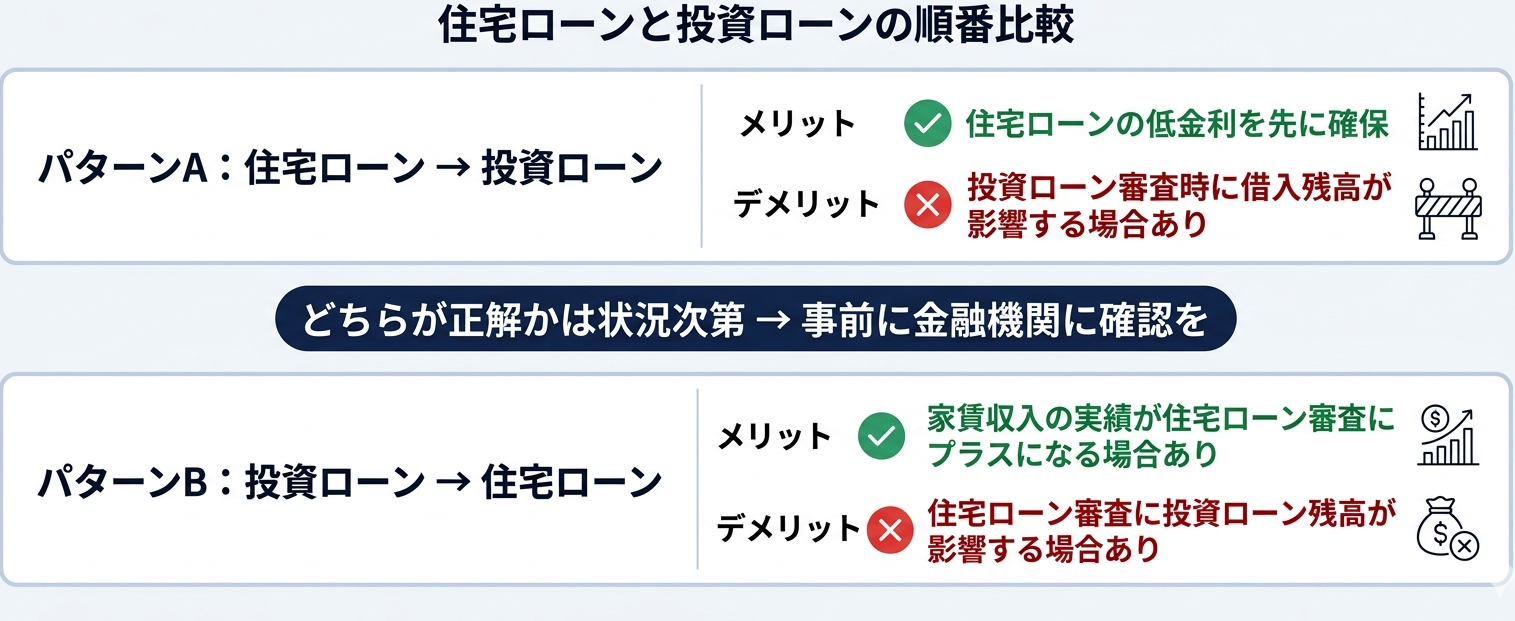

住宅ローンと投資ローン、組む順番はどうする?

住宅ローンを先に組んでいると、投資ローンの審査に影響する場合があります。逆もまた然り。

どちらを先にすべきかは、年収・借入額・物件の条件によって変わるため、一概には言えません。将来的にマイホーム購入も考えている方は、融資に強い不動産会社か、ファイナンシャルプランナーに事前相談するのが確実です。

よくある疑問に答えます

Q. フルローンで投資するのはリスクが高い?

月々のキャッシュフローが薄くなるため、空室や突発的な修繕費でダメージを受けやすくなります。初心者のうちは自己資金を10〜20%入れる方が安全です。

Q. 金利はどれくらいを目安にすればいい?

1〜2%台であれば比較的良い条件です。3%を超えてくるとキャッシュフローへの影響が大きくなるので、物件の利回りとセットで慎重に判断してください。

Q. 医師は本当に融資に有利なの?

有利な傾向はあります。ただし「医師だから無条件で通る」わけではありません。勤続年数が短い、自己資金がゼロ、物件の収益性が低い——こういった条件が重なると、医師でも審査は落ちます。

まとめ:融資は「仕組みを知ってから動く」のが鉄則

- 不動産投資ローンは住宅ローンより金利が高く、物件の収益性が審査に大きく影響する

- 医師は属性評価が高いが、勤続年数・自己資金・物件選びがセットで重要

- まず複数の金融機関の基準を調べ、物件の目星をつけてから相談するのが効率的

融資の仕組みを知らないまま動いてしまうと、せっかく良い物件が見つかっても「融資が出なかった」という事態になりかねません。逆に言えば、仕組みを理解した上で準備している人は、いざというときにスムーズに動けます。ここまで読んでくださった方は、すでにその準備ができているはずです。

あわせて読みたい

融資の仕組みを理解した上で、「自分の場合はどの金融機関が合っているか」を相談したい方にはトウシェルがおすすめです。

不動産投資専門のアドバイザーに無料で相談でき、融資戦略や物件選びについて中立的なアドバイスがもらえます。物件を決める前の情報収集として活用してみてください。

※本記事は一般的な情報提供を目的としています。融資条件は金融機関・物件・個人の状況によって異なります。具体的な判断はご自身の責任のもとで行ってください。