「利回り8%の物件を買ったのに、手残りがほとんどない」

これ、不動産投資の初心者がよくハマる落とし穴です。原因はシンプルで、購入後にかかるランニングコストを甘く見積もっているから。

表面利回りだけを見て物件を買うと、あとから「こんなにお金がかかるの?」と驚くことになります。この記事では、不動産投資で発生するランニングコストを全8項目に分解して、それぞれの相場感と注意点をまとめます。

この記事でわかること

- 不動産投資で毎月・毎年かかるランニングコスト全8項目

- 各コストの相場感と「思ったより高くなる」パターン

- 表面利回りと実質利回りの差を正しく把握する方法

表面利回りと実質利回り、なぜこんなに差が出るのか

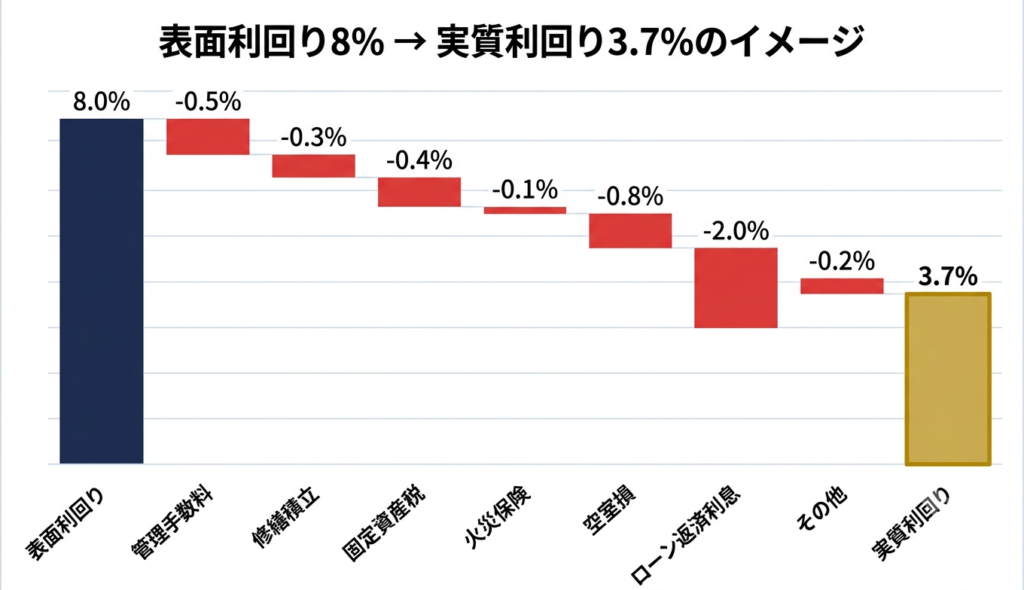

具体的な数字で見てみます。

購入価格1,500万円・家賃10万円/月の場合

- 表面利回り:10万円×12ヶ月÷1,500万円=8.0%

- 年間ランニングコスト合計:約65万円

- 実質手残り:120万円−65万円=55万円

- 実質利回り:55万円÷1,500万円=約3.7%

→ 表面利回りと実質利回りの差は約4.3ポイント。

この差を事前に把握しているかどうかで、投資判断の精度がまるで変わります。

ランニングコスト全8項目を解剖する

① 管理委託手数料|毎月|家賃の5〜10%

管理会社に入居者対応・家賃回収・修繕手配などを委託する費用です。家賃7万円の物件なら月3,500〜7,000円が目安。

自主管理にすればゼロになりますが、入居者からの連絡対応(深夜の水漏れ、鍵の紛失など)を自分で受けることになります。本業が忙しい方は委託した方が結果的にコスパが良いケースが多いです。

② 修繕積立金|毎月|5,000〜15,000円

マンションの場合、共用部分の大規模修繕に備えて毎月徴収されます。築年数が古くなるほど積立金が上がる傾向があるので、購入前に「長期修繕計画」を確認するのが鉄則です。

修繕積立金の値上げリスク

「今は月8,000円だから安い」と思って買っても、5年後に15,000円に値上げされることがあります。管理組合の議事録や長期修繕計画で将来の値上げ予定を確認してください。

③ 固定資産税・都市計画税|年1回|購入価格の0.3〜0.5%

毎年1月1日時点の所有者に課税されます。1,500万円の物件なら年間4.5〜7.5万円程度。忘れた頃にやってくる出費なので、収支計算には必ず組み込んでおいてください。

④ 火災保険・地震保険|年1回|1〜3万円/年

火災保険は任意ですが、融資を受ける場合はほぼ必須です。地震保険は火災保険とセットで加入します。

火災保険は「入れば終わり」ではなく、設備の故障や水漏れ損害にも適用できるケースがあります。保険を使える場面を把握しておくだけで、修繕費の自己負担を減らせることがあります。保険会社や代理店に「どんな場合に保険金が出るか」を具体的に確認してみてください。

⑤ 空室損(見込み)|通年|家賃収入の5〜15%

年間を通して100%入居が続くことはまずありません。退去→募集→入居までのタイムラグを加味して、年間家賃収入の5〜15%は空室損として見積もっておくのが安全です。

都市圏の駅近物件なら5%程度で済むことが多いですが、地方や駅から遠い物件は15%以上を想定しておいた方がいいです。

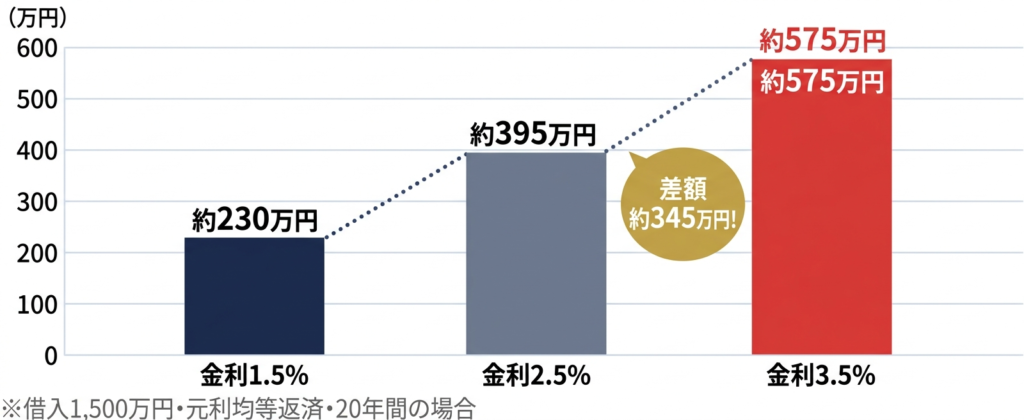

⑥ ローン返済(利息分)|毎月|金利により変動

元金返済は「借りたお金を返しているだけ」なので実質的なコストではありませんが、利息分は純粋な支出です。金利が1%違うだけで、20年間のトータル利息は数十万〜数百万円変わります。

⑦ 原状回復・修繕費|退去時|1回5〜30万円

入居者が退去するたびに発生するコストです。壁紙の張り替え、クリーニング、設備の交換など、状態によって金額は大きく変動します。

築古物件や長期入居者の退去後は費用が膨らみやすいので、年間家賃収入の5〜10%を修繕費の積立として確保しておくことをおすすめします。

⑧ その他(広告費・通信費等)|都度|年1〜5万円

空室時の入居者募集広告費(AD)、確定申告のための会計ソフト費用、物件視察の交通費なども積み重なると無視できない金額になります。

ランニングコストを事前に把握する方法

- 管理会社に管理費・修繕積立金の現在額と値上げ予定を確認する

- ChatGPTに収支シミュレーションをさせる(空室率・修繕費・税金を含めた実質利回りを算出)

- 最低3年分のキャッシュフロー表を作成する(突発修繕や空室が重なった場合のシナリオ含む)

まとめ「表面利回り」に騙されないために

- ランニングコストは全8項目。年間で家賃収入の30〜50%を占めることがある

- 表面利回りと実質利回りの差は3〜5ポイントになるのが一般的

- 物件購入前に全コストを洗い出してシミュレーションすることが最重要

「利回りが高い=儲かる」ではありません。

ランニングコストを全て差し引いた後の手残り(キャッシュフロー)こそが本当の収益です。ここまで読んでくださった方は、次に物件情報を見るとき、表面利回りの数字だけに振り回されなくなっているはずです。

物件の実質的な収益力を把握するためには、まず市場相場を知ることが出発点です。

トウシェルなら不動産投資の専門アドバイザーに無料で相談でき、中古・新築それぞれのメリットを自分の資金状況に合わせて整理してもらえます。

あわせて読みたい

※本記事は情報提供を目的としています。実際のランニングコストは物件の種類・立地・築年数・管理状況によって異なります。具体的な投資判断はご自身の責任のもとで行ってください。