この記事でわかること

- 医師が不動産投資において持つ3つの構造的優位性

- 節税・与信・時間それぞれの具体的なメリットと活用法

- 医師だからこそ陥りやすい落とし穴と対策

- 忙しい医師でも始めやすい投資の入口

研修医の Dr.ぽちです。

「医師なんだから投資しなくてもいいでしょ」——周囲からそう言われたことが何度もあります。

でも現実は違います!!時給換算でコンビニバイト以下もザラ。「医師=高収入」という幻想は、少なくとも研修医の間は完全に崩れています。

しかし視点を変えると、医師という職業には不動産投資において他の職業にはない構造的な優位性が3つあります。

節税・与信・時間の管理です

この記事では、その3つの優位性を具体的に解説します。同時に「医師だから」と思考停止して罠にはまらないための注意点も正直に書きます。

⚠️ 免責事項:本記事は情報提供を目的としており、特定の投資を推奨するものではありません。投資・税務の判断は必ず専門家にご相談ください。

医師が不動産投資に向いている理由:3つの構造的優位性

優位性① 節税効果が大きい

医師の最大の武器の一つが高い所得税率です。

一般的に、給与所得が高いほど所得税率は高くなります(累進課税)。年収が高い医師ほど、合法的な節税手段の恩恵を受けやすい構造になっています。

不動産投資での主な節税手段

| 節税手段 | 仕組み | 効果の目安 |

|---|---|---|

| 減価償却費 | 建物の取得費を毎年経費計上 | 所得圧縮→税負担軽減 |

| 損益通算 | 不動産所得の赤字を給与所得と相殺 | 課税所得を減らせる |

| 青色申告特別控除 | 最大65万円の控除 | 手間に見合う節税 |

| 法人化 | 一定規模以降は法人で運営 | 税率差を活用できる |

特に減価償却は不動産投資の節税の核心です。現金支出がないのに経費として計上できるため、帳簿上の利益を圧縮し、支払う税金を減らせます。

節税を目的に赤字投資を続けることは本末転倒です。減価償却が終わると黒字転換して税負担が増えるタイミングが必ず来ます。節税はあくまで「投資の副産物」として捉えてください。

税務の詳細は必ず税理士に相談することをおすすめします。これほんま大事です。

節税に合わせて確認しておきたい確定申告に関する記事も書きましたのでご参考に!

優位性② 与信(融資力)が圧倒的に高い

不動産投資において与信の高さは最大の武器です。

与信とは、金融機関がローンを貸す際の「この人はどれだけ信用できるか」という評価指標です。与信が高いほど、低金利・高額・長期の融資を受けやすくなります。

医師は与信評価において、ほぼすべての職業の中でトップクラスに位置します。

- 安定した高収入:勤務医でも年収1,000〜2,000万円台が一般的

- 離職リスクが低い:免許職であり、需要が安定している

- 社会的信用度が高い:金融機関が重視する「職業の安定性」が最高水準

- 勤務先の信頼性:大学病院・大手病院は金融機関から高評価

具体的には、一般の会社員では年収の7〜8倍程度が融資上限となるケースが多いのに対し、医師は年収の10〜12倍以上の融資を受けられるケースもあります。

与信を活かした投資の具体例

【一般会社員の場合】

年収600万円 × 8倍 = 最大融資額4,800万円

→ 自己資金300万円で5,100万円の物件まで購入可能

【医師の場合(年収1,500万円)】

年収1,500万円 × 10倍 = 最大融資額1億5,000万円

→ 自己資金1,000万円で1億6,000万円の物件まで購入可能

この与信の差は、投資スケールに直結します。一般の会社員が1棟目を購入する頃、医師は複数棟を持てる資金力があるということです。

🩺 Dr.ぽちの医師目線

「借りられる額」と「借りるべき額」は別物です。融資上限まで借りることは、リスク許容度を超えた投資になる可能性があります。キャッシュフローが毎月プラスになる範囲で借り入れることが鉄則です。

優位性③ 時間管理の自由度を上げられる

「医師は忙しいから不動産投資なんてできない」と思われがちですが、逆説的に、不動産投資は医師の時間問題を解決する手段になりえます。

理由は2つあります。

理由1:不動産投資は「不労所得」の仕組みを作れる

株やFXと違い、不動産は一度良い物件を取得して管理会社に委託すれば、基本的に月1回の入金確認だけで収入が得られます。当直中でも、手術中でも、家賃は振り込まれます。

理由2:資産が積み上がると「働き方の選択肢」が増える

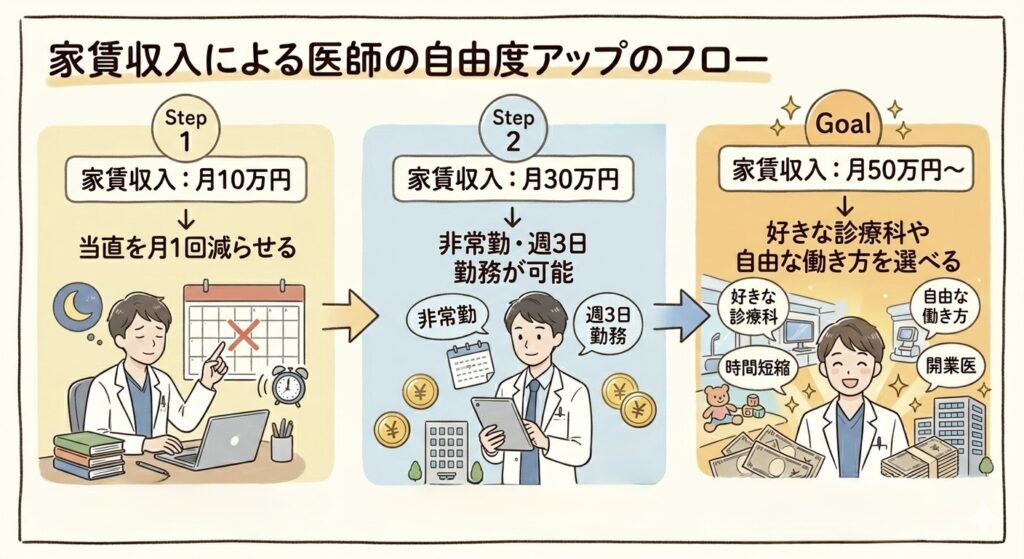

毎月の家賃収入(インカムゲイン)が積み上がると、以下のような選択肢が生まれます。

家賃収入:月10万円

→ 当直を月1回減らせる

家賃収入:月30万円

→ 非常勤で働く選択肢が生まれる

家賃収入:月50万円〜

→ 好きな診療科・勤務形態を選べる自由度が高まる

「経済的自由」は突然やってくるものではなく、毎月の家賃収入が積み上がることで、少しずつ働き方の選択肢が広がっていくものです。

医師だからこそ陥りやすい落とし穴

優位性がある一方で、医師特有の落とし穴も存在します。正直に書きます。

落とし穴① 「忙しさ」を利用した営業に騙される

医師をターゲットにした不動産営業は非常に多く、「先生は忙しいでしょうから、全部お任せください!」という言葉で、細部を確認せずに契約させる手口があります。

忙しいからこそ、一度立ち止まってAIで数字を検証する習慣が必要です。

落とし穴② 高収入ゆえのリスク過信

「年収が高いから多少の赤字は大丈夫」という思考は危険です。毎月のキャッシュフローがマイナスの物件を複数持つと、給与所得との相殺が追いつかなくなるケースがあります。

鉄則:キャッシュフローが毎月プラスになる物件だけを購入する。

落とし穴③ 本業への支障

不動産投資は管理会社に委託すれば手間は少なくなりますが、ゼロにはなりません。入居者トラブル・修繕の意思決定・確定申告など、一定の時間とエネルギーが必要です。

研修医のうちは特に本業が最優先。不動産クラウドファンディングのような「完全ほったらかし型」の投資から始めるのが現実的です。

医師の不動産投資:推奨ステップ

忙しい医師が無理なく不動産投資を始めるためのステップです。

- 本:「金持ち父さん貧乏父さん」「不動産投資の教科書」

- AI:ChatGPTで収支シミュレーション・物件分析を習慣化

- ブログ:AI不動産ラボで基礎から学ぶ!

1万円〜・手間ゼロ・プロが運用してくれる。現物投資の前に「投資すること」への心理的ハードルを下げるのが目的です。

💡 COZUCHIなら1万円〜・元本割れ実績ゼロで始められます 忙しい医師でもスマホ一つで申し込めます。

【無料】COZUCHIに登録してみる⬇️

- 税理士:不動産投資に詳しい税理士を早めに見つける

- 不動産会社:医師向け営業ではなく、独立系のエージェントを選ぶ

- 銀行担当者:医師の与信を理解している担当者と関係を作る

知識・専門家チーム・資金が揃ったら、実際の物件購入へ。最初は区分マンション1室から始め、経験を積んで規模を拡大するのが王道です。

まとめ

医師が不動産投資をすべき理由を3つの観点からまとめます。

- 節税:高い所得税率だからこそ、合法的な節税効果が大きい

- 与信:医師の社会的信用は融資条件に直結し、投資スケールが広がる

- 時間:家賃収入が積み上がることで、働き方の選択肢が増える

「医師だから投資しなくていい」は完全に間違いです。むしろ医師だからこそ不動産投資に向いているという構造的優位性があります。

ただし優位性があるからこそ、「先生だから特別に」という悪質な営業のターゲットにもなりやすい。知識を持って、数字を自分で検証することが最大の自衛手段です。

まずはクラウドファンディングで少額体験から始め、知識と経験を積み上げながら自分のペースで資産形成を進めてください。

次に読むべき記事

よくある質問(FAQ)

- 研修医でも不動産投資はできますか?

-

現物不動産(物件購入)は研修医の収入・与信では難しいケースが多いです。ただしクラウドファンディングは1万円〜始められるため、投資の感覚を掴む手段として研修医でも十分使えます。専攻医・後期研修医になって収入が安定してから本格的な物件購入を検討するのが現実的な順番です。

- 医師向けの不動産営業には応じてもいいですか?

-

応じること自体は問題ありませんが、その場で即決しないことが鉄則です。提示された数字を必ずAIで検証し、税理士・独立系エージェントのセカンドオピニオンを得てから判断してください。

- 不動産投資と新NISAはどちらを先にやるべきですか?

-

一般的には新NISAを先に満額活用してから不動産投資という順番が推奨されます。新NISAは非課税・流動性が高い・手間ゼロという三拍子が揃っており、初心者が最初に取り組むべき資産形成手段として最適です。不動産投資はその次のステップとして位置づけるのがバランスの良い戦略です。

詳しくはこちら⬇️

AI不動産ラボ新NISAと不動産投資はどちらを先にやるべきか【現役医師が本音で解説】 | AI不動産ラボ この記事でわかること 新NISAと不動産投資の根本的な違い 医師・会社員が「どちらを先にやるべきか」の答えと理由 年収・資産状況別の最適な組み合わせ戦略 研修医の私が実…

本記事はAI不動産ラボ(Dr.ぽち)が執筆しています。掲載情報は2026年5月時点のものです。税務・投資の判断は必ず専門家にご相談ください。投資は自己責任でお願いします。